【2023年11月】お客様の声

2023.11.23

0120-280-015営業時間 9:00〜18:00 年中無休(年末年始除く)

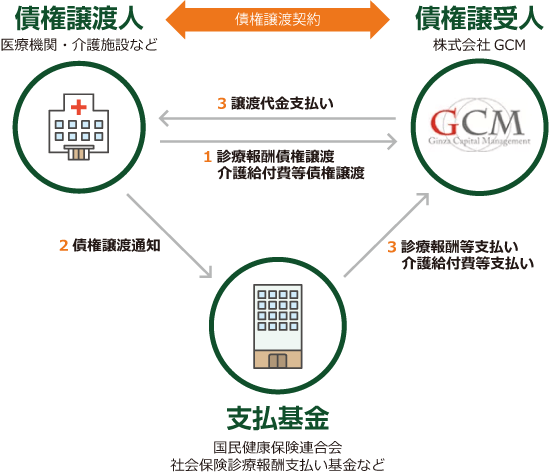

診療報酬債権または介護給付費債権を弊社が買い取り、約2ヶ月間のタイムラグを短縮、早期資金化することで、急な資金需要やキャッシュフローの改善にお役立ていただけます。ファクタリングは借入ではありませんので、担保等は不要、またB/Sの「負債」にはなりません。

また(株)GCMのファクタリングサービスでは、請求済みの診療報酬または介護給付費に加え、将来発生するであろうと想定される将来債権最大3ヶ月分についても買取が可能です。よって、ファクタリングサービスを受けることにより、2ヶ月分の請求額+3ヶ月分の将来債権=合計最大5ヶ月分の債権買取が可能です。

詳細はこちら >

2023.11.23

2023.11.09

2023.10.26

2023.10.12